当我还是小孩子的时候,看到玩具想要买,总是幻想着自己以后有钱了,再也不用求着父母买玩具,等到这一天终于来了,可是我再也不喜欢玩玩具了。

这篇理财模型的文章是在年度总结中提到了以后会专门出一篇文章来分享自己所使用的理财模型,最近也在韭菜市场玩的很欢,赶紧趁着开心的劲把坑填一下。

对于对于每一个毕业生来说,毕业之后的第一笔收入就意味着我们开始有了自己的正向现金流,可以开始进行理财了。但是刚进职场的我们,除了买买买之外,还真没有什么太好的办法实现财富管理和财富增值了。这篇文章会讲一些我毕业之后使用储蓄的方法,它们帮我进行了几年时间的资产管理,希望对你们也有点帮助吧。

说在前面的话

金钱本身既不会使人幸福,也不会带来不幸。金钱是中性的,既不好,也不坏。

在之前写的小狗钱钱的读书分享中提到的关于金钱的一个看法。金钱不能解决所有的问题,但是当你缺乏它的时候,它确实是最重要的。

记账习惯

这篇文章是讲储蓄管理的,如果还没有储蓄可以管理,不妨先从平时的生活开支中给储蓄腾出一点位置。记账的习惯能够帮助到大家看到自己平时生活的开支分布,是理财的第一步。

-

找个记账APP

我不说大家应该也能想到,手机是最方便的记账工具了,手机的好处是随时可得,一些好的记账APP可以生成统计图表以及分账户等高级的功能,个人觉得比传统的纸笔记账要好。

大家可以在各种平台上搜索到很多的记账APP,我挑选它们有几个基本思路:

- 尽量简单,毕竟每天琐碎的花费很多,如果记账的点击次数太多。很容易失去兴趣,个人不是很喜欢那些类似《记账城市》之类的记账APP,好看是好看,可是要素过多

- 别整花里胡哨的,个人不是很喜欢那些类似《记账城市》之类的记账APP,好看是好看,可是要素过多

- 数据持久化,数据是跟着账号绑定的,以后换手机都可以找到之前的记账记录。

- 可以生成图表,图表可以现实花费的占比详情,非常直观

自己平时使用的记账软件是鲨鱼记账,界面简单。把记账功能添加到手机负一屏之后可以秒记账;每天吃饭、软件定期续费等的这些都可以设置自动记账。

-

尽量简单化

不知道各位是不是跟我一样,对于那些每天都要上线签到的软件特别不感冒,其中有一次漏了,甚至想删游戏……强行要求自己进行每天记账,想起自己每一笔细小的花费,辛苦程度能劝退不少初学者。

可以放弃一些记账精度,把吃饭、公交车等等每天都有持续金额的花费设置成自动记账,比如我每天自动记录餐费30块钱,而且并不会因为早餐多吃了一个一块钱的鸡蛋而将它改成31元。

-

持之以恒

前面两点都是为了各位大爷不要因为繁琐的功能放弃记账的习惯,习惯还是要自己养成的。我保持记账习惯的方法是经常看支出曲线图,我对完整的图表尤其有强迫症,如果有一天漏了记账,支出的图表就会漏了一个点,让我浑身难受……

强制储蓄

-

养成习惯,比收益重要

与其说储蓄是为了赚钱,其实更为之前的事对自己的资源进行合理的管理这么一件事情。我跟身边的朋友介绍理财方法的时候都会告诉他们,无论你投10块钱,还是10万块。用同样的方法,收益率是一样的,不必过于关心自己的收益是多少,不断尝试设计和检验自己的理财方式合理性,找出最适合自己的方法,是很有意思的过程。

不要怕,痛苦都只是暂时的。可能目前的你工作还没稳定,存不下钱。但是后来的日子还长,钱还是会有的,不要过早的因为享乐主义否定了自己未来几年里的储蓄成就。

-

理财是最简单的自我规划的过程

理财的过程可以提供一个持续不断的正反馈,是可以看到进度条的。可惜了,我们生活中的更多目标都是没有进度条的,比如学习、比如脱单……这些没进度条的任务会使我们很容易放弃,追到一半就不追了。

我下面提到的两个理财模型,都是可以在每个阶段提供反馈,可以切实的看见自己的储蓄目标正在实现,或者不能实现(则需要调整)。这些反馈可以不断的提醒着自己继续前进。

-

储蓄账户只进不出

储蓄账户之所以叫储蓄账户,是因为它的功能跟消费账户区分开——它不会因为消费等事情流出。我把储蓄账户称作“现金黑洞”,除非出现重大事件,储蓄账户都是只进不出。

下面的这些都是基于存款的管理 如果对于月光族 没有任何的储蓄,那么这篇文章是毫无意义的,我建议你直接跳到小狗钱钱的读书分享学一下储蓄习惯。

现金池复利储蓄模型

第一个模型是一个简单的Excel表个,纵轴是月份(忽略那个序号),横轴是每月流入现金池的现金流和现金池整体增长率。表中的带小数点数字是现金池的总金额,单位是千。

由于不是做与金融相关的行业,所以表格没有做得很好看,也就随便做了一下意思意思。这个模型是基于复利模型构建的,描述了存在理财账户的现金池通过每月复利达到的收益目标。

表中无无单位的数字单位是(千元)数据是我杜撰的,不用太在意。我感觉我在另一个学位学到的唯一的东西就是复利了🤷♂️……

使用这个模型的步骤:

- 点算自己可以用于储蓄的钱,加总后放入左上角(表中105.3)的位置

- 预估自己每个月可以从工资里面流入储蓄账户的钱(表中是5或6)

- 预估自己可以达到的月化收益率(表中是1%~2%),下面有关于收益率的讲解,不要设置太高

- 利用公式自动生成余下的数据,得到上表

- 通过调整收益率和流入金额,绘制更多的曲线,这样可以多画几条曲线。每月的储蓄目标总额就从一个点变成了一个区域。更具有弹性。

- 为自己设定一个结算日,结算日计算储蓄账户总额,对比储蓄目标,看储蓄总额是否落在区域内。

- 几个月后,如果目标落在区域之外太多,调整流入金额和月化收益率。

公式:下月份的储蓄总额=每月流入的稳定现金流+上月储蓄总额*(1+每月增长率)

复利效应可以看一下这个:复利模型:走得快的人都在用的秘密武器

每月增长率跟年化增长率可以简化为:

每月增长率*12% = 年化增长率

但是由于每个月之间还是稍微有点复利效应的(意思是第一个月的现金流到年底就利滚利了11次,而最后一个月的现金流还没开始滚)所以实际的年化收益率比这么算出来的还要大一些。

市场的无风险利率可以参考五年国债利率(查了一下好像是4.27%,不知道有没有查错) 一些理财app(比如支付宝)一般给出的都是年化收益率。由于工资是每月发的,所以我比较喜欢化成每月收益率。BTW,无风险每月收益率大概是0.3558%,直接算成1%是天价,如果喜欢的话还是建议设低一点,不然没什么意义。

每个月自己找一个结算日,我表中用的是3号。计算自己储蓄总额,然后在表中找出最接近的数字。对比下你找出来的数字跟结算的日期,比如发了奖金你会发现12月盘点的时候数字出现在下个月的一月,然后你就知道下个月应该采用激进还是保守的消费策略了。

如果总额低于目标,下个月保守策略,618什么的促销活动还是看看就算了。

模型的几个优点:

- 操作简单,每个月算下储蓄账户的钱即可,对于很多人来说储蓄账户基本都是货币基金,盘算起来更加方便了。

- 不做微观调控,这个模型不会扣到限制你每天早上只能吃一个鸡蛋,而不是两个,它只能指导你下个月采取更加激进还是更加保守的消费策略。

- 具备一定的弹性:可以根据不同的收益和每月储蓄金额,绘制多条曲线,就可以弹性安排消费,允许一些突然的消费。

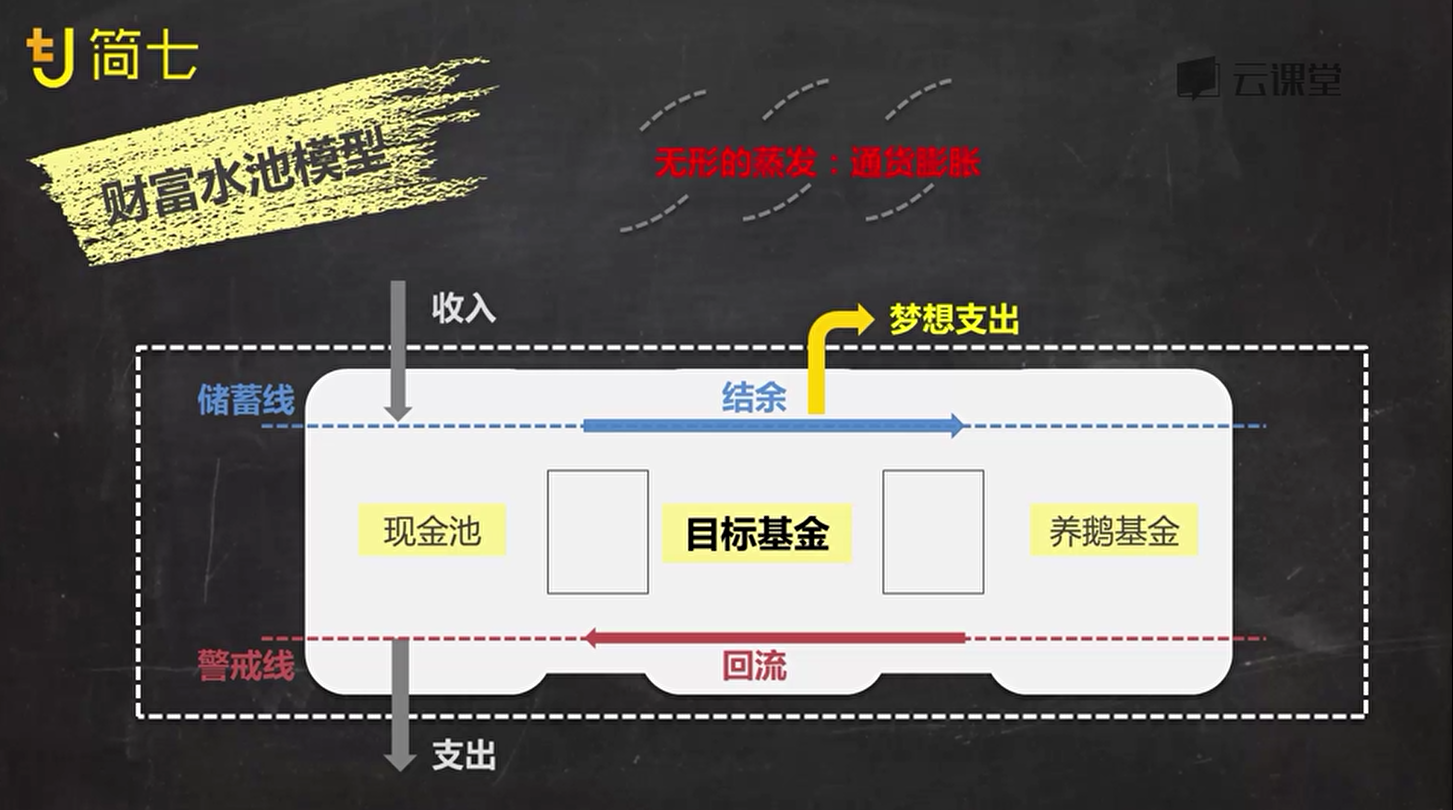

蓄水池理财模型

这个模型是参考简七理财课堂上的蓄水池模型构建的,也是《小狗钱钱》中推荐的办法。思路是把钱分成三个账户:

- 现金池:用于生活日常支出及储备应急准备金,放在现金账户或货币基金

- 目标基金:用于低频大额支出,如房租、保险等 每个目标单独管理

- 金鹅基金账户:用于确定的储蓄,进行长期投资

- 通货膨胀:可以使得3个水池的储蓄价值不断减少

使用方法:

- 工资收入流入现金池,并且每次流入按一定比例同时流入目标基金和养鹅基金

- 每个月至少强制储蓄收入的10%,每个月的意外收入或者奖金的50%流入养鹅基金。

- 下一期工资到来时,若现金池金额大于储蓄线(现金池溢满),增加流入目标基金和养鹅基金的部分

- 下一期工资到来前,若现金池金额小于警戒线(现金池枯竭),从目标基金回流部分钱到现金池

- 若溢满现象持续发生,增加目标基金和养鹅基金的流入比例

- 若枯竭现象持续发生,减少目标基金和养鹅基金流入比例,或考虑削减支出。

模型的优点:

- 储蓄分为目标和养鹅两部分,对于有储蓄目标的人可以留出目标基金

- 把现金池和储蓄池彻底分开,对于管不住手的人特别有好处

- 设计枯竭线和溢满线,流动性充分弹性

尾声

由于每个人的情况不一样,我用到的两个储蓄模型可能不适合所有的人。实现它需要较强的投资理财能力和风险控制能力。不过好处是这些模型的具体参数可以通过每个人的具体情况进行调节。

我想强调的是,资产管理这个东西,行动跟观念一样重要。无论现在收入多少,收入肯定会涨的,钱肯定会有的,不要等到东西来了,才发现自己守不住,在很多事情上都是这样,机会总是留给有准备的人。

由于我的个人花销比较稳定,暂时还没有出现突然需要很大一笔花销的情况。所以这个模型的储蓄目标一直能够勉强维持。不得不承认,我提出的模型风险偏好偏高,在系统性风险或者突如其来的大笔开销,储蓄目标很可能会回退。